Het Jaarlijks Kosten Percentage of afgekort het JKP. Dit is de interest plus de kosten welke op jaarbasis op uw lening wordt berekend uitgedrukt in een percentage. Het enige waar u natuurlijk wel rekening mee dient te houden is het feit dat die rente op twee verschillende manieren berekend kan worden. Het JKP berekenen kan gedaan worden aan de hand van het volledige door u geleende bedrag, maar ook door enkel en alleen rekening te houden met het nog resterende bedrag.

Jaarlijkse Kosten Percentage

Het JKP berekenen is afhankelijk van de rentevorm waarvoor u kiest, want die oefent een grote invloed uit op de totale prijs van de door u afgesloten lening.

Wanneer u kiest voor een vaste rentevoet zal dat er voor zorgen dat het Jaarlijkse Kosten Percentage niet af kan wijken van wat u voor ogen houdt. Kiest u echter een variabele rentevorm, dan kan het zijn dat de uiteindelijke kostprijs van uw lening (en dus ook het Jaarlijkse Kosten Percentage) aanzienlijk lager of hoger uitvalt dan u oorspronkelijk had gedacht. Het is natuurlijk een risico om te kiezen voor een variabele rentevoet, want het kan zowel positief als negatief uitpakken op vlak van de JKP berekening. U dient omwille van deze reden zelf uit te maken wat voor u het meest interessant is.

Jaarlijkse kostenpercentage berekenen

Voor degene die dieper op dit onderwerp in willen gaan hebben wij de volgende JKP formule om het jaarlijkse kostenpercentage berekenen te kunnen:

aftelossen=sigma ( (mensualiteit) / (1+percentage)tot de macht (maand/12) )

JKP simulatie voorbeelden

Je kan met de JKP-simulatie berekenen welke rente je betaalt voor jouw gewenste, persoonlijke lening. Dit doe je door jouw gegevens in te vullen, waarna de JKP-simulatie de rest voor jou uitrekent. Vervolgens klik je op berekenen en de simulatie JKP geeft jou direct het resultaat. Dit resultaat is een indicatie en je kan hierbij direct zien of de rente voor is voor gunstig jou. Let wel op dat deze simulatie een indicatie is. De definitieve rente wordt bepaald door jouw bank of kredietverstrekker.

Het JKP varieert per lening. Bij het lenen van een hoger bedrag, zal het JKP vaak lager liggen dan wanneer je een lager bedrag leent. Dat betekent dus dat je meer rente zal betalen als je een kleiner bedrag leent. We tonen dit aan met enkele voorbeelden.

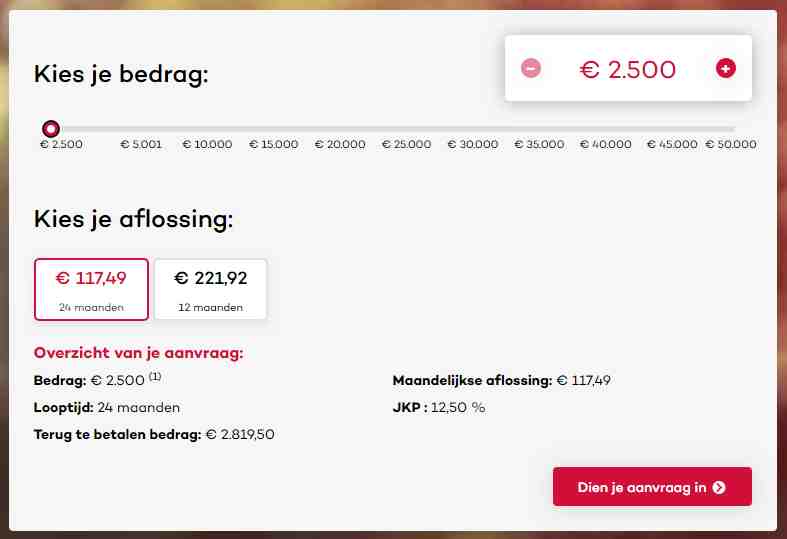

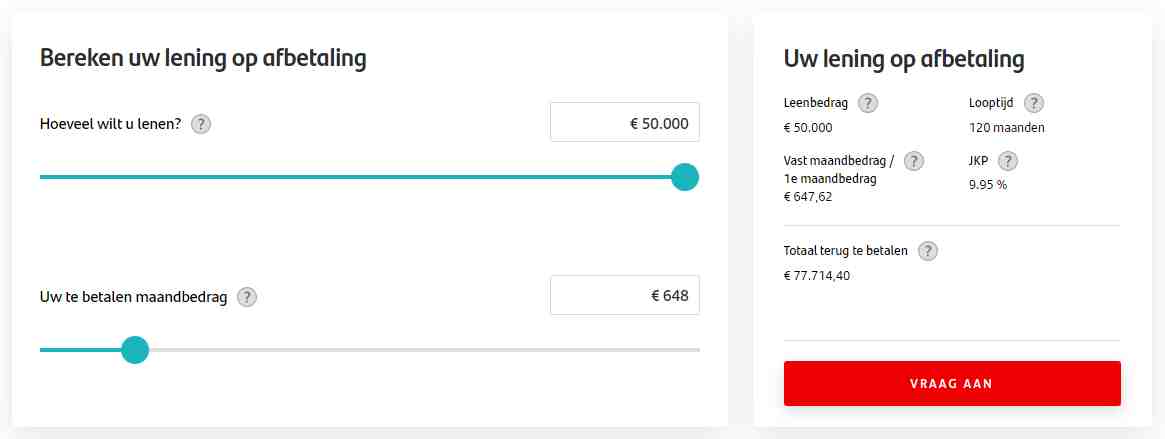

JKP simulatie voorbeeld bij Cofidis

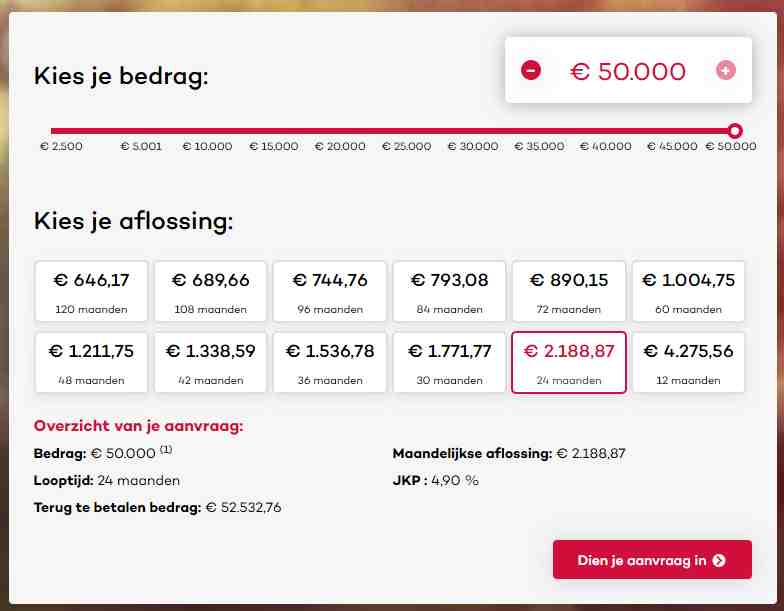

Bij bovenstaande simulatie wordt een bedrag van 2.500 euro geleend, voor een aflossing van 24 maanden. Hier bedraagt het JKP 12,50%. Het JKP blijft hetzelfde bij een aflossing van het bedrag in 24 maanden, of in 12 maanden. Bij onze volgende simulatie, in onderstaande afbeelding, zie je dat er een hoger bedrag wordt geleend, namelijk 50.000 euro. Hier bedraagt het JKP 4,90%, hetgeen behoorlijk lager ligt dan de 12,50% vanuit bovenstaand simulatie voorbeeld. Echter is er in het lenen van een geldbedrag van 50.000 euro wel een verschil in jaarlijkse kosten percentage wanneer je een andere looptijd selecteert. Bij het selecteren van 120 maanden, 108 maanden en 96 maanden, wordt er een JKP in rekening gebracht van 9,90%. Bij 84 maanden en 72 maanden bedraagt dit 8,90%, bij 60 maanden en 48 maanden bedraagt het JKP 7,90%, bij 42 maanden en 36 maanden betaal je een jaarlijks kosten percentage van 6,90% en bij 30 maanden, 24 maanden en 12 maanden bedraagt dit 4,90%. Als je een persoonlijke lening afsluit, doe je er dus goed aan om te controleren welk bedrag er in jouw mogelijkheid ligt om af te betalen. Dit kan je geld besparen als je een persoonlijke lening afsluit met een lager jaarlijks kosten percentage.

JKP simulatie voorbeeld bij Mozzeno

Ook bij kredietverstrekker Mozzeno zijn er verschillen merkbaar in het jaarlijkse kosten percentage bij het lenen van een persoonlijke lening. We tonen het aan met volgend voorbeeld.

Wat verschillend is met Cofidis, is dat je bij Mozzeno een marge krijgt tussen 2 jaarlijkse kosten percentages. Wanneer je een bedrag invoert om te lenen, krijg je een overzicht met hetgeen je mogelijke JKP is. Bij het lenen van 1.250 euro en het aflossen van dit bedrag in 24 maanden, betaal je tussen de 5,08% en 12,24% rente. Er is een zeer klein verschil in deze JKP als je de looptijd voor dit bedrag verandert naar 12 maanden. Dan ligt de marge tussen minimum 5,13% en maximum 12,24%. De maximumrente blijft dus dezelfde, maar de minimum JKP verandert naar 5,13%, een klein verschil van 0,05%.

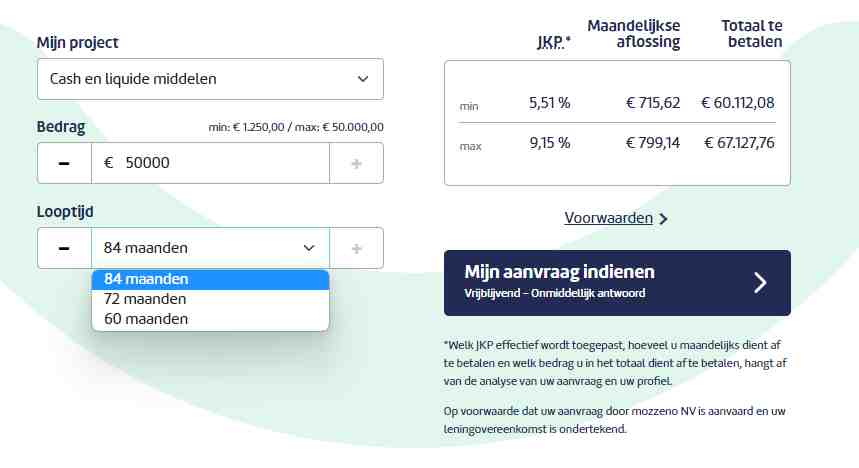

Bij het selecteren van een persoonlijke lening van 50.000 euro bij Mozzeno, heb je veel minder opties in looptijd dan wanneer je dit bedrag bij Cofidis leent. Ook bij Mozzeno is het JKP verschillend bij het selecteren van de looptijd. Wanneer je de 50.000 euro aflost in 84 maanden, bedraagt het JKP tussen de 5,51% en de 9,15%. Bij een aflossing van 72 maanden, ligt dit JKP tussen 5,53% en 9,15%. Bij een looptijd van 60 maanden, bedraagt het JKP minstens 5,01% en maximaal 9,15%. Zoals je ook hier kan zien, is dat het maximum percentage altijd 9,15% bedraagt, maar het minimum percentage verandert met een klein percentage.

JKP simulatie voorbeeld bij Santander

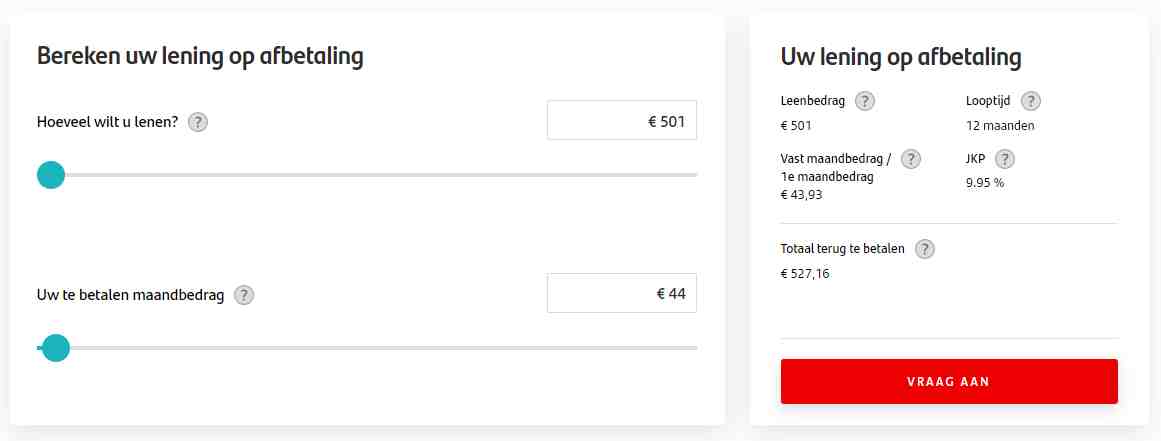

Tenslotte doen we ook bij Santander een simulatie wat betreft het jaarlijkse kosten percentage. Het minimum geldbedrag dat we hier kunnen lenen, bedraagt 501 euro. We merken op dat hierbij een JKP van 9,95% in rekening gebracht wordt bij een aflossing van het bedrag in 12 maanden. Als we deze looptijd verhogen naar 24 maanden, bedraagt het JKP nog steeds 9,95%.

Bij het selecteren van het maximum te lenen bedrag voor een persoonlijke lening bij Santander, bedraagt dit 50.000 euro. Dit kan afgelost worden in minstens 120 maanden, wat resulteert in een JKP van 9,95%. Dit is hetzelfde percentage als in bovenstaand voorbeeld, bij een te lenen bedrag van 501 euro. Echter verlaagt dit percentage niet als we de aflossing naar een langere looptijd verschuiven. Dit betekent dat het JKP hetzelfde blijft bij het bedrag dat we lenen, alsook bij de looptijd die we kiezen. Echter is en blijft dit een simulatie op de website van Santander en kan Santander andere jaarlijkse kosten percentages hanteren bij het afsluiten van de persoonlijke lening.

Bij het afsluiten van een persoonlijke lening, moet je in zee gaan bij de kredietverstrekker waar je het beste JKP krijgt. Zoals je kan zien in bovenstaande voorbeelden, is het JKP telkens vergelijkbaar bij de verschillende kredietverstrekkers. Let wel op dat het JKP dagelijks kan veranderen.

Het JKP bij een online simulatie van een persoonlijke lening

Zoals je kan zien in bovenstaande voorbeelden, kunnen de kosten van een persoonlijke lening nogal variëren. Daarom is het belangrijk om de jaarlijkse kosten percentages van de verschillende kredietverstrekkers met elkaar te vergelijken. Op die manier kan je geld besparen, door de kosten zo laag mogelijk te houden. Let wel op dat je niet zomaar een persoonlijke lening afsluit, maar zorg ervoor dat je de maandelijkse aflossingen goed kan terugbetalen, zodat je ook nog wat reserve hebt in het geval van onvoorziene omstandigheden.

Wanneer je een persoonlijke lening afsluit, is het belangrijk om te weten wat de rente zal zijn. Dit kan je berekenen met de simulatie JKP. Je geeft hierbij aan wat je wensen zijn. Vervolgens klik je op berekenen en de simulatie geeft je direct het resultaat, met het JKP voor jouw situatie. Dit resultaat is een indicatie. Je kan hierbij dus direct zien of de rente voor jou gunstig is of niet.

Als je online een simulatie uitvoert, betekent dit niet dat de lening definitief voor jou geaccepteerd zal worden. Hiervoor moet je jouw gegevens invullen, zoals je inkomen, je uitgaven, en enkele andere gegevens. De kredietverstrekker zal de lening vervolgens goedkeuren of afkeuren. Een JKP is echter wel een handig hulpmiddel om te kijken wat je zou kunnen lenen en wat de kosten hiervan zouden bedragen, waaronder het JKP of jaarlijkse kosten percentage.